Enregister une note de crédit : comment procéder ?

La procédure de l’avoir comptable permet aux prestataires de services et aux bénéficiaires de services de gagner du temps, c’est pourquoi elle est assez souvent utilisée. Mais comment une note de crédit doit-elle être enregistrée ? En comptabilité, la note de crédit doit également apparaître dans le bilan. Quel est l’enregistrement comptable utilisé et à quoi ressemble réellement la formulation d’un avoir comptable ?

Enregister une note de crédit : explications

Nous avons déjà consacré un article à la définition de la note de crédit. Pour faire simple, cette opération vise à réduire le montant dû par le client, qu’il s’agisse de sa créance, du montant des ventes ou de celui de la TVA. Dans la mesure où il s’agit d’une facture négative, la note de crédit doit mentionner le montant du solde qui profite au client. Si la facture a déjà été payée par le client, il faut émettre une note de crédit afin que les écritures comptables correspondent. Ceci vaut en particulier si la facture a déjà été comptabilisée et intégrée au décompte de la TVA.

Une note de crédit est différente d’une correction de facture qui consiste à annuler une facture émise et à en créer une nouvelle mise à jour, qui comprend éventuellement un avoir.

Enregistrer une note de crédit en comptabilité : exemple

La cause principale lorsque l’on rédige une note de crédit est le retour de marchandises. Cet exemple est donc basé sur ce type de cas. Si après livraison d’un produit, le client se rend compte qu’il ne s’agit pas de l’article souhaité, vous pouvez accepter de le reprendre. La facture, déjà établie, s’élève à 1000 € HT (soit 1190 € TTC) : il s’agit donc de rédiger un avoir comptable correspondant du montant total de la facture. Pour cette transaction, la TVA et le chiffre d’affaires seront donc nuls.

Pour simplifier la gestion, il est conseillé d’indiquer le numéro de la facture correspondante dans la note de crédit. Ceci permet en effet au client de ne pas régler la facture et d’entraîner d’autres démarches comptables. Si la facture a déjà été payée, la solution consiste à établir un chèque de remboursement de l’avoir, ou à déduire le trop-perçu sur la prochaine facture.

Il n’existe pas d’obligation légale concernant la numérotation des avoirs comptables. Il existe donc deux façons de procéder. Par exemple, si vous avez déjà établi 10 factures (la dernière porte donc le numéro 10) et que vous devez établir une note de crédit concernant la facture n°5, la première option consiste à suivre la numérotation des factures, c’est-à-dire à attribuer à votre avoir comptable le n°11, et à la facture suivante le n°12. L’autre option est de séparer la numérotation des factures d’une part, des notes de crédit de l’autre : dans notre exemple, la première note de crédit de l’année porte le n°1, et la facture suivante le n°11.

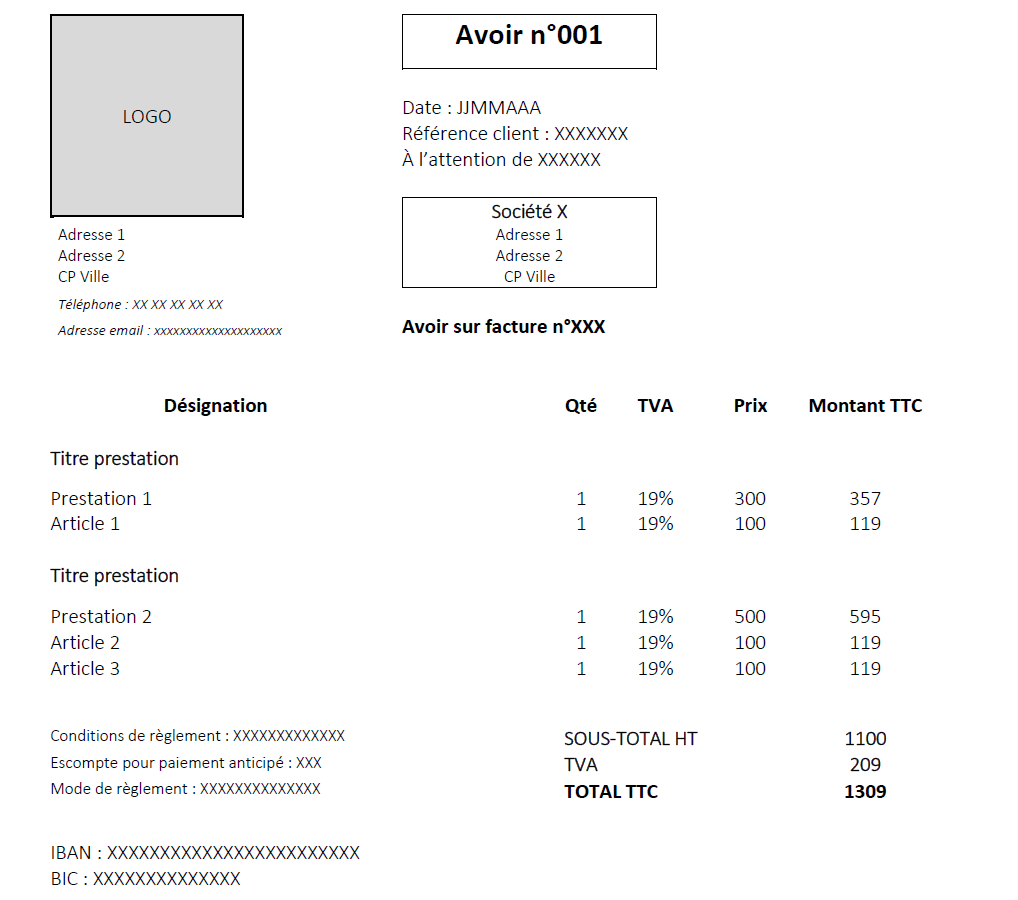

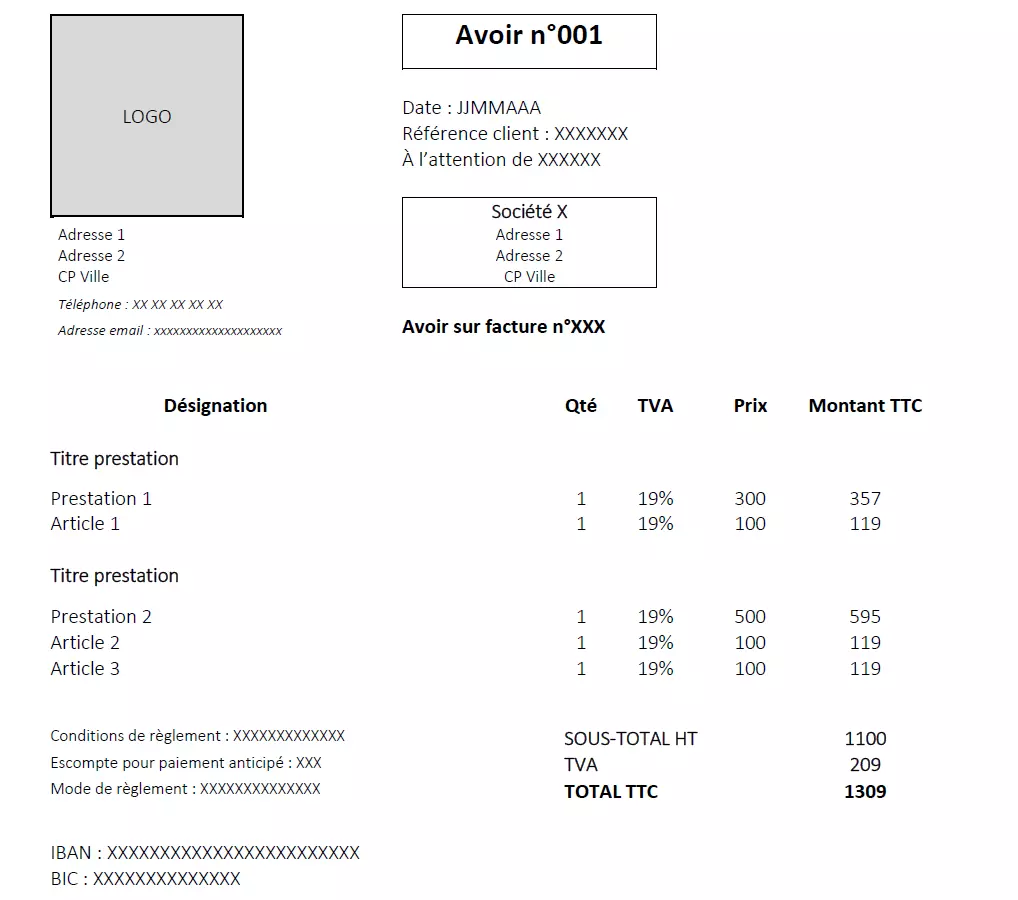

Voici les mentions qui doivent figurer sur un avoir comptable :

- Le terme « Avoir » en tête de document.

- Le montant de l’avoir HT et TTC, c’est-à-dire avec la TVA relative aux prestations ou aux produits vendus.

- Le numéro de facture auquel se réfère l’avoir : ce n’est pas obligatoire mais facilite grandement les démarches de votre client.

- Il est possible d’indiquer les modalités de compensation de l’avoir : remboursement par chèque, avoir à déduire sur la facture, avoir à valoir sur une prochaine facture, etc.

Il n’est en revanche pas nécessaire de préciser le montant net à payer ainsi que les conditions de paiement, puisqu’il ne s’agit pas d’une facture à régler.

En résumé, le procédé pour enregistrer une note de crédit n’est pas si différent de celui d’une facture classique. Vous trouverez ci-après un modèle d’avoir comptable, pouvant servir de guide pour établir une note de crédit.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.