La marge de contribution

Qu’est-ce que la marge de contribution ? Cet indicateur capital est un montant défini dans la comptabilité analytique, dont une entreprise dispose pour couvrir ses charges fixes à partir d’un certain chiffre d’affaires. En fonction des besoins, la marge de contribution peut se référer à un seul produit, à un groupe de produits ou au volume des ventes global. Elle fournit des indications sur la part du chiffre d’affaires nécessaire à la couverture des charges fixes. On entend ici par « charges fixes » les coûts applicables indépendamment du chiffre d’affaires de l’entreprise (par exemple les loyers, les intérêts, les amortissements et, pour partie, également les coûts salariaux). En revanche, les « coûts variables » regroupent tous les coûts augmentant ou diminuant avec les quantités produites (par exemple les matières premières, les coûts liés au transport).

La marge de contribution (en anglais : contribution margin) représente la différence entre le chiffre d’affaires et les coûts variables d’une entreprise. Vous pouvez déterminer la marge de contribution pour un produit, un groupe de produits ou le volume de ventes global. Pour qu’une entreprise génère un bénéfice à partir de son activité commerciale régulière, la marge de contribution doit être globalement supérieure aux charges fixes.

À quoi sert la marge de contribution ?

Utilisée en association avec d’autres indicateurs de performance, la marge de contribution nous fournit des résultats utiles. En opposant la marge de contribution aux charges fixes, il est possible de savoir si l’entreprise enregistre un bénéfice ou un déficit. Établir un lien entre la marge de contribution et la base clients d’une entreprise peut également s’avérer intéressant pour déterminer les clients qui sont particulièrement précieux.

- La marge de contribution est plus importante que les charges fixes : l’entreprise réalise des bénéfices dans le cours normal de son activité, car les recettes sont supérieures aux dépenses.

- La marge de contribution correspond aux charges fixes : le résultat dans le cours normal de l’activité est équilibré (break-even point).

- La marge de contribution est inférieure aux charges fixes : l’entreprise enregistre un déficit dans le cours normal de son activité, car les recettes sont inférieures aux dépenses.

Vous pouvez améliorer le résultat en réduisant les coûts variables dans l’utilisation des matières premières ou dans le processus de production, en augmentant le chiffre d’affaires par des efforts de distribution ou en diminuant les charges fixes.

Quelles sont les formules permettant de calculer la marge de contribution ?

On opère une distinction entre la marge de contribution unitaire et la marge de contribution totale. Chaque marge de contribution peut être déterminée à l’aide de la formule correspondante.

Marge de contribution unitaire : la marge de contribution unitaire est obtenue en retranchant les coûts variables par unité cv du prix unitaire p. Cet indicateur de rentabilité indique dans quelle mesure un produit ou une prestation unitaire contribue à la couverture des charges fixes.

MCU = p – cv

Marge de contribution totale : la marge de contribution totale MCT est obtenue en multipliant la marge de contribution unitaire MCU par la quantité vendue x. La marge de contribution totale permet de déterminer combien un produit ou des prestations ont rapporté au total (au cours d’une période déterminée).

MCT = MCU * x

Comment est effectué le calcul de la marge de contribution ?

Pour déterminer la marge de contribution unitaire et la marge de contribution totale, vous pouvez utiliser un calcul de marge de contribution à une étape ou à plusieurs niveaux. Celui-ci vous permet, d’autre part, de déterminer une marge de contribution relative pour un programme de production optimisé.

Le calcul de la marge de contribution à une étape apporte des résultats sur la rentabilité globale de l’entreprise et s’avère donc particulièrement intéressant pour les décisions d’entreprise d’ordre général. Le calcul de la marge de contribution à plusieurs niveaux vous permet en revanche d’analyser la rentabilité de produits individuels, de groupes de produits ou de secteurs commerciaux et ainsi d’exprimer des avis plus individualisés.

Calcul de la marge de contribution à une étape

Dans le cas du calcul de la marge de contribution à une étape, vous obtenez le résultat d’exploitation en retranchant les charges fixes globales de la marge de contribution totale. Aucune distinction n’est opérée entre les charges fixes car, dans le cas d’un calcul de la marge de contribution à une étape, il est considéré qu’aucune influence ne peut être exercée sur ces charges fixes au cours de la période sous revue. Le résultat d’exploitation représente la réussite économique de l’unité d’entreprise sous revue, c’est-à-dire son bénéfice ou son déficit.

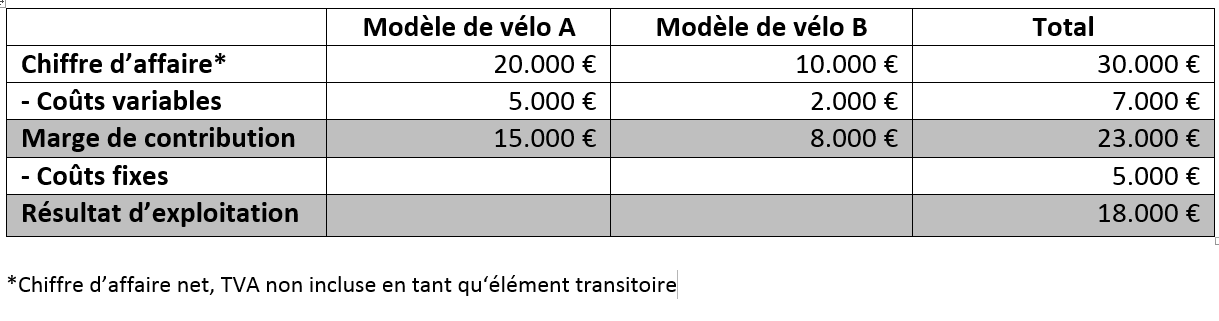

Exemple 1, calcul de la marge de contribution à une étape :

- Calculez la marge de contribution pour chaque produit individuel (dans le cas présent : un modèle de vélo) en retranchant les coûts variables du chiffre d’affaires correspondant. Le modèle de vélo A a atteint un chiffre d’affaires de 20 000 euros, et entraîné des coûts variables de 5 000 euros. La marge de contribution s’élève donc à 15 000 euros.

- Additionnez les différentes marges de contribution afin d’obtenir la marge de contribution totale.

- Retranchez ensuite la totalité des charges fixes de la marge de contribution totale afin de déterminer le résultat d’exploitation. Dans notre exemple, la marge de contribution totale s’élève à 23 000 euros. En prenant en compte les charges fixes d’une valeur de 5 000 euros, vous obtenez un résultat d’exploitation de 18 000 euros.

Calcul de la marge de contribution à plusieurs niveaux

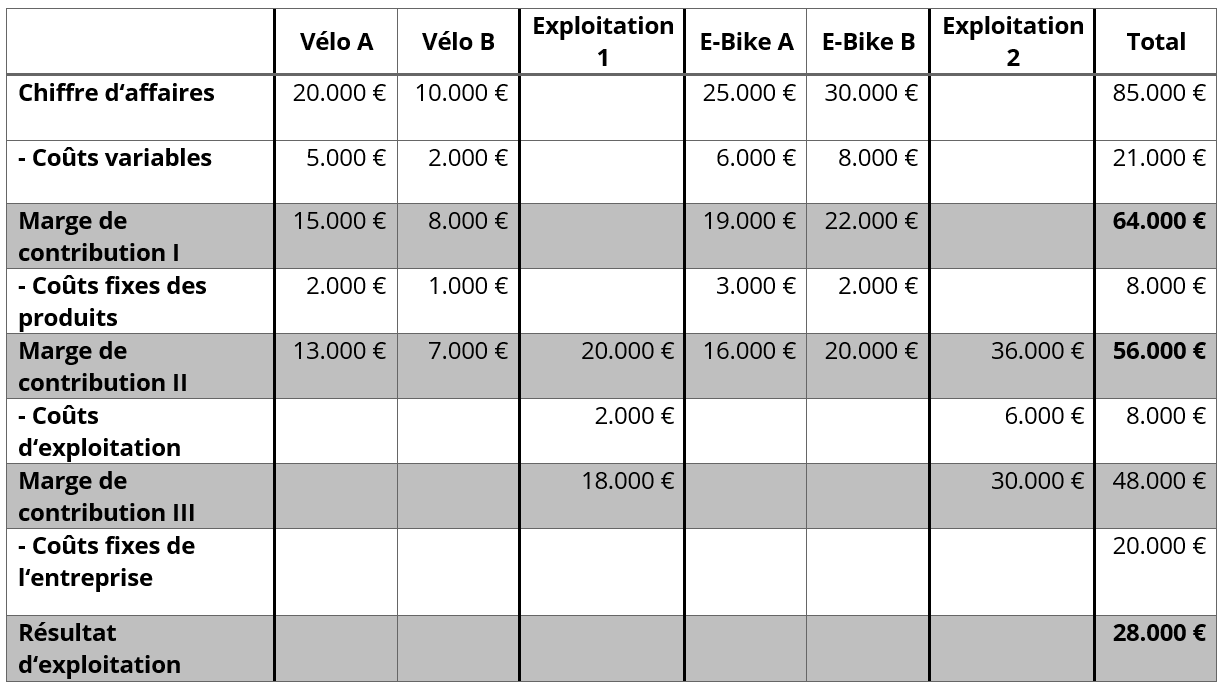

Contrairement au calcul de la marge de contribution à une étape, le calcul de la marge de contribution à plusieurs niveaux considère les charges fixes séparément, sur plusieurs niveaux. Une telle distinction peut prendre des formes bien différentes. Dans l’exemple 2, on opère une distinction entre les charges fixes pouvant être imputées au produit individuel, au département de l’entreprise correspondant et à l’ensemble de l’entreprise. L’objectif du calcul de la marge de contribution à plusieurs niveaux est d’attribuer une rentabilité aux différents objets de référence de manière aussi transparente et fidèle que possible.

- Charges fixes spécifiques au produit : les charges peuvent être imputées précisément à un produit ou une prestation (par exemple des amortissements pour une machine permettant de fabriquer le modèle de vélo A).

- Charges fixes spécifiques au département : les charges peuvent être imputées à un département de l’entreprise (par exemple à l’atelier de production de vélos).

- Charges fixes spécifiques à l’entreprise : on entend ici par « charges fixes » les charges fixes générales qui ne peuvent être imputées ni à un produit ni à un département (par exemple les salaires de l’administration).

Exemple 2, calcul de la marge de contribution à plusieurs niveaux :

- De la même manière que pour le calcul de la marge de contribution, vous déterminez tout d’abord la marge de contribution pour chaque produit, puis vous additionnez les montants individuels (dans notre exemple les quatre montants) pour obtenir la marge de contribution I.

- Lorsque vous avez calculé la marge de contribution spécifique au produit, vous déduisez ensuite pour chaque produit les charges fixes correspondantes et vous obtenez à chaque fois la marge de contribution II pour le produit. La somme des marges de contribution II de chaque produit d’un département vous donne la marge de contribution de celui-ci et la somme de ces montants vous donne à son tour la marge de contribution II pour l’entreprise dans son intégralité.

- Pour chaque exploitation, retranchez les charges fixes d’exploitation de la marge de contribution II. Vous obtenez alors la marge de contribution III pour chaque exploitation.

- Réalisez maintenant la somme des différentes marges de contribution III pour obtenir la marge de contribution III de l’entreprise dans son intégralité. Pour obtenir le résultat d’exploitation, retranchez finalement les charges fixes de l’entreprise de la marge de contribution III.

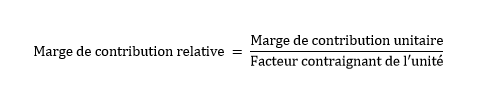

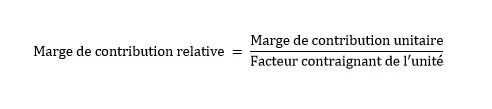

Qu’est-ce que la marge de contribution relative ?

La marge de contribution relative établit la relation entre la marge de contribution unitaire et un facteur contraignant. Un tel facteur contraignant peut par exemple être la capacité d’une machine de production ou un employé. En tant qu’outil comptable, la marge de contribution relative a pour but d’optimiser le programme de production en cas de capacités limitées. L’objectif est ici de maximiser la marge de contribution des unités de production concernées. La pratique veut que les produits ou prestations promettant une marge de contribution plus importante soient produits en priorité. La marge de contribution relative est calculée d’après la formule suivante :

Exemple : la marge de contribution unitaire pour le modèle de vélo A est de 100 euros. Pour produire ce modèle, la machine correspondante doit fonctionner pendant une heure. Pour le modèle de vélo B en revanche, le temps de production est de 30 minutes uniquement, avec la même machine, ce qui nous donne une marge de contribution unitaire de 60 euros.

Toutefois, si la machine est effectivement le facteur contraignant dans le cadre de la production et de la vente des vélos, c’est-à-dire si toutes les autres étapes de production et de distribution ont une capacité plus importante, dans ce cas, le vélo B a une marge de contribution plus importante que le vélo A et doit être produit en priorité.

Il va de soi que les rapports ne sont pas aussi simples en pratique. Selon notre exemple, il faut produire deux fois plus de vélos de type B que ce que permet de produire le type A pour que le calcul soit correct. Cependant, la demande de modèles B peut ne pas être suffisante pour exploiter pleinement la machine. Dans ce cas, le facteur ne serait plus la machine, mais la distribution du vélo de type B. Il ne serait alors plus possible d’atteindre cette marge de contribution théoriquement plus importante.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.