Le seuil de rentabilité : comment évaluer les chances de succès de votre entreprise

Votre investissement sera-t-il rentable ? Un budget prévisionnel vise à répondre à cette question. Il vous faut comparer le chiffre d’affaires attendu avec tous les coûts prévus et calculer ainsi le succès à moyen terme de votre entreprise. Le seuil de rentabilité fait partie du plan financier et est inclus dans le business plan.

Quel est l’objectif du budget prévisionnel ?

Le seuil de rentabilité a une signification particulièrement importante dans un contexte de création d’entreprise. Il permet aux créateurs d’entreprise de démontrer la viabilité de leur idée d’entreprise à des tiers. Les banques exigent notamment un calcul correspondant qui montre que le bénéfice escompté couvre à la fois les besoins personnels du créateur d’entreprise pour qu’il puisse vivre, mais qu’il est aussi suffisant pour rembourser le crédit et ses intérêts.

Un budget prévisionnel bien élaboré vous aide à :

- évaluer le succès de votre investissement ;

- convaincre les investisseurs de l’efficacité économique de votre projet ;

- démontrer la viabilité de votre entreprise.

Vous pouvez également utiliser le calcul du coût de revient pour identifier les objectifs et définir des jalons. Surveillez-les afin de pouvoir prendre à temps des contre-mesures en cas d’écart par rapport aux objectifs calculés.

Le seuil de rentabilité comprend un ensemble de chiffres inclus dans le business plan dans le cadre du plan financier et qui compare le chiffre d’affaires net d’une entreprise avec toutes les dépenses en biens et équipements. Le résultat du seuil de rentabilité est le résultat d’exploitation avant impôts, amortissements et intérêts.

Calcul du seuil de rentabilité

Pour le calcul du seuil de rentabilité, procédez en deux étapes :

- Créer le budget prévisionnel : déterminez le bénéfice d’exploitation attendu en fonction de la planification des ventes et d’une prévision des coûts pour les trois prochains exercices financiers.

- Évaluer le budget prévisionnel : vérifiez si le résultat d’exploitation calculé couvre vos frais de la vie courante ainsi que les intérêts et les impôts.

Afin de pouvoir établir des prévisions financières et pouvoir les évaluer de manière objective, vous aurez besoin des informations suivantes :

- plan des ventes et des coûts ;

- planification des ressources ;

- exigence de capital pour le coût de la vie privée.

Établir des prévisions financières

Le cœur du budget prévisionnel est la prévision des bénéfices, la comparaison des ventes et des coûts attendus. Le calcul repose sur des pré-budgets des ventes et des coûts préalablement créés.

Un plan de vente est une prévision précise des ventes attendues de votre entreprise. Il devrait couvrir une période de trois ans et être basé sur les chiffres officiels de l’industrie, notamment pour les jeunes entreprises. Si vous déduisez les coûts attendus de l’utilisation des marchandises et des articles de la prévision des ventes, vous obtiendrez le bénéfice brut attendu pour la période de planification correspondante. Une prévision des ventes et des coûts bien fondée représente un grand défi, surtout pour les créateurs d’entreprise. Alors que les entreprises établies peuvent se référer à la planification du chiffre d’affaires et des coûts dans les comptes de profits et pertes des années passées, les créateurs de l’entreprise doivent fournir le pronostic sur la base de valeurs comparatives.

Les valeurs moyennes de l’industrie concernée devraient ensuite être adaptées aux circonstances individuelles à l’aide d’analyses de marché et de concurrence. Parmi les facteurs pertinents figurent l’emplacement, la situation concurrentielle, les efforts publicitaires nécessaires et les attentes des clients et des concurrents en matière de prix. En règle générale, les créateurs d’entreprise font appel à des professionnels pour la prévision des ventes.

Un plan des ressources d’exploitation fait référence à l’état de tous les coûts actuels d’une entreprise, par exemple, les frais de personnel, le loyer, la publicité ou les frais de déplacement. La différence entre la marge brute et les charges d’exploitation est le résultat d’exploitation avant impôts et intérêts. Si l’on déduit ces dépenses, on obtient le revenu net de l’exercice. Un résultat négatif est appelé perte nette de l'exercice.

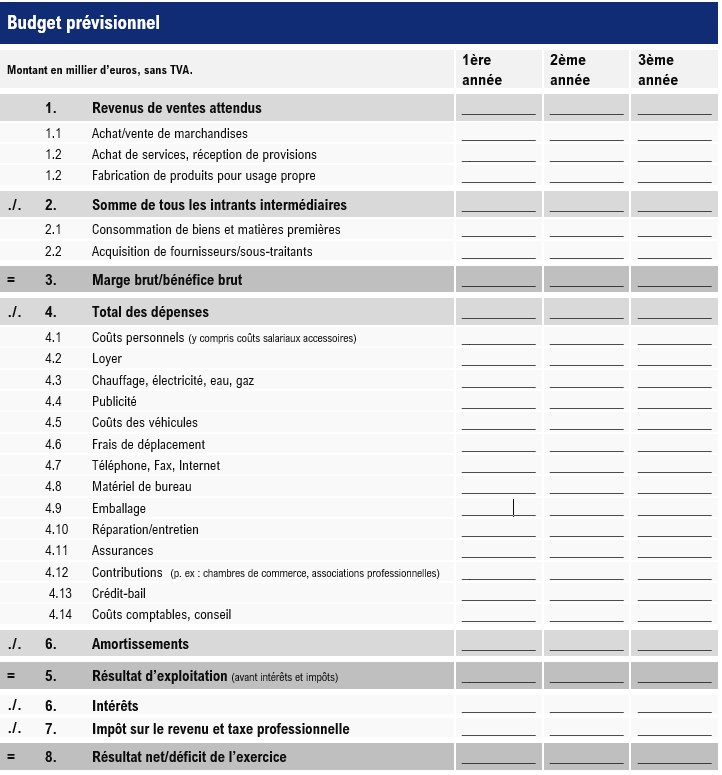

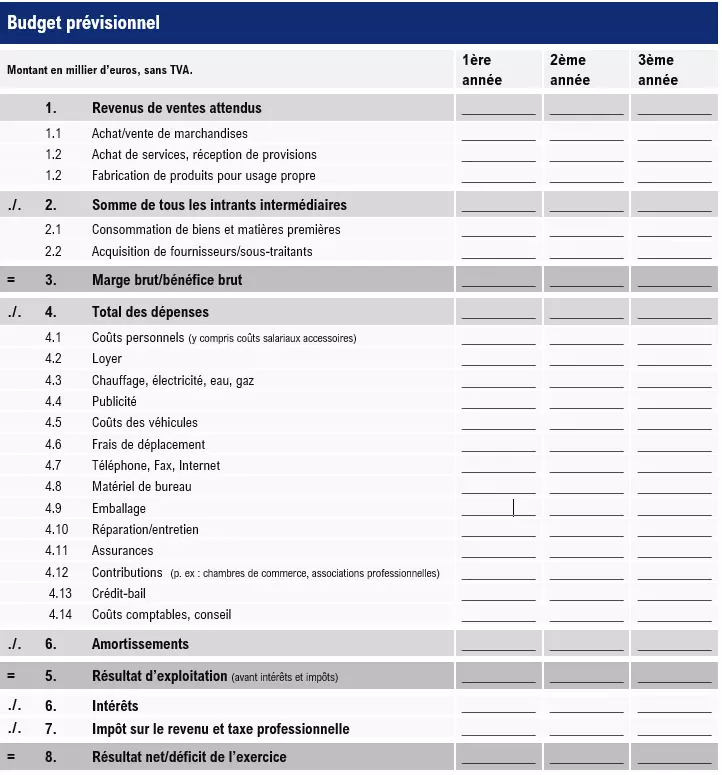

Si vous disposez des plans et des états requis, compilez les chiffres selon l’exemple suivant pour la prévision du résultat.

Schéma de base des prévisions financières

Lors de l’établissement du budget prévisionnel, vous devriez faire attention aux éléments suivants :

- énumérez le chiffre d'affaires net, les revenus et les dépenses, excluant la taxe sur la valeur ajoutée ;

- déclarez séparément les revenus provenant de différents secteurs d'activité ;

- saisissez les frais de personnel, y compris tous les coûts salariaux accessoires.

Bien que les intérêts doivent être présentés comme un coût dans le budget prévisionnel, les échéances de remboursement ne sont pas prises en compte. Ces dernières doivent être payées sur le revenu net de l'exercice.

Le budget prévisionnel se réfère exclusivement à l’entreprise commerciale. Les encaissements et décaissements privés ne sont pas inclus dans la liste.

Évaluer le seuil de rentabilité

Pour pouvoir estimer objectivement l’excédent annuel d'une entreprise, il vous faut déterminer le montant des bénéfices que vous devez réaliser pour couvrir vos propres frais liés au coût de la vie. Pour cela, créez un plan d’exigence de capital distinct pour les dépenses privées.

Le revenu net calculé pour l'année devrait couvrir vos frais liés au coût de la vie et, s’il y a lieu, ceux de votre famille. Il devrait également être suffisant pour payer les échéances de remboursement de tout prêt.

Conseils pour une création d’entreprise réussie

Le démarrage d’une société dépend généralement de capitaux empruntés. Les chiffres du business plan jouent donc un rôle central. Lorsqu’il s’agit de convaincre les investisseurs de la rentabilité du projet planifié, vous ne pouvez vous permettre aucune erreur dans le calcul de rentabilité. Nous vous conseillons ainsi de :

- Préparer les prévisions financières sur la base d’une bonne pré-budgétisation des ventes et des coûts ;

- baser votre calcul sur le principe de prudence : si vous disposez d'une marge de manœuvre dans votre évaluation, tendez à fixer des coûts plus élevés et des ventes plus faibles.

Dès que les premiers chiffres réels sont disponibles, une comparaison mensuelle théorique/réelle est recommandée. Les chiffres cibles erronés peuvent être rapidement identifiés et adaptés au développement de votre entreprise.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.